Desde el 31 de julio de 2013, los productores de energías renovables y cogeneración han estado esperando como agua de mayo una normativa para, no ya recuperar los ingresos pasados, sino simplemente saber cuánto van a cobrar por cada kWh.

Pues bien, el pasado martes 10 de junio se publicó el Real Decreto 413/2014 para regular esta retribución… y siguen sin saberlo.

Este Real Decreto no sólo deja las cifras pendientes para una orden ministerial posterior (tantas quedan pendientes…) sino que, una vez que se definan, se ha asegurado el lujo de cambiar las reglas del juego a voluntad del Gobierno de turno ¡cada 3 años!

Esto resulta aún más sangrante cuando uno lee el titular de la noticia en la web del Ministerio de Industria: “El Gobierno da certidumbre regulatoria al sector de renovables, cogeneración y residuos con el nuevo régimen de retribución”. Sobran las palabras.

Aunque no tenemos cifras que valorar, por lo menos ya sabemos que la retribución de las instalaciones constaría de tres partes:

– Retribución a precio de mercado: un ingreso por la venta de la energía valorada al precio de casación mercado. Una vez acabada la “vida útil regulatoria” de la instalación, solo se cobraría este apartado.

– Retribución a la inversión (Rinv): un término específico compuesto por un término por unidad de potencia instalada que cubra, los costes de inversión para cada instalación tipo que no puedan ser recuperados por la venta de la energía en el mercado.

– Retribución a la operación (Ro): que cubra, en teoría, la diferencia entre los costes de explotación y los ingresos por la participación en el mercado de producción de dicha instalación tipo.

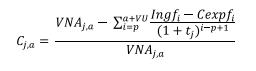

Para el cálculo de la retribución a la inversión y de la retribución a la operación se considerará para una instalación tipo, los costes estándar de explotación necesarios para realizar la actividad y el valor estándar de la inversión inicial para una instalación “eficiente y bien gestionada”. Todo ello calculado con fórmulas claras y concisas como éstas:

Si usted consigue averiguar cuál es la retribución que le corresponde no se venga arriba. Cada 3 años el Gobierno correspondiente se reunirá y decidirá qué rentabilidad considera “razonable” para su instalación. Y cada 6 años podrá redefinir el transparente concepto de “instalación eficiente y bien gestionada” cambiando todos los parámetros retributivos de las fórmulas.

Cuando uno lee esta normativa no puede evitar hacerse ciertas preguntar difíciles de responder:

– ¿Qué se considera una instalación “eficiente y bien gestionada”? ¿por qué ese concepto cambia con el tiempo si no se permite registrar instalaciones nuevas?

– ¿Por qué en Chile se reguló el autoconsumo con una ley de 3 páginas y aquí hacen falta 103 (y las que quedan) para dejar a las renovables en el aire?

– ¿Quién define qué rentabilidad es “razonable” para mi instalación? Dudo que aquellos que pidieron un préstamo para financiar la instalación puedan usar ese argumento con el banco.

Serán precisamente aquellos que tuvieron que endeudarse los que salgan peor parados de todo esto, ya que los costes financieros superarán muy probablemente la retribución de la que dispongan. Por muy razonables que se consideren los ingresos, las condiciones del préstamo se escogieron con parámetros muy diferentes. Tendrán que usar la magia de la retroactividad para volver atrás en el tiempo y renegociar sus condiciones.

Pero el problema futuro para los que nos gobiernan no serán ellos, sino las sucesivas demandas que presentarán en cortes internacionales los fondos que invirtieron en el sector y las indemnizaciones que puedan conseguir.

Pero ese problema, junto al cambio climático, la independencia energética y el déficit económico que supone la energía en este país quedará para que lo resuelvan los españoles del futuro.